Was sind Anleihen?

Anleihen sind eine beliebte Form der Geldanlage, die sowohl für sicherheitsorientierte Anleger als auch für institutionelle Investoren eine wichtige Rolle spielt. Als festverzinsliche Wertpapiere ermöglichen sie es Staaten, Unternehmen oder anderen Institutionen, Kapital am Markt aufzunehmen – und bieten Anlegern im Gegenzug regelmäßige Zinszahlungen sowie die Rückzahlung des investierten Betrags am Ende der Laufzeit. Doch wie funktionieren Anleihen genau, welche Risiken sind zu beachten und welche Arten von Anleihen gibt es?

Das Wichtigste zu Anleihen

Definition:

Anleihen sind festverzinsliche Wertpapiere, mit denen sich Staaten oder Unternehmen Kapital leihen. Anleger erhalten Zinsen und am Laufzeitende den investierten Betrag zurück.

Funktionsweise:

Anleger verleihen Geld und erhalten dafür regelmäßige Zinszahlungen. Nach Ablauf der Laufzeit erfolgt die Rückzahlung durch den Emittenten.

Risiko:

Anleihen bieten planbare Erträge, sind aber je nach Emittent und Marktlage mit Ausfall- und Kursrisiken verbunden.

Was sind Anleihen?

Anleihen sind festverzinsliche Wertpapiere, mit denen sich Staaten, Unternehmen oder andere Institutionen Kapital am Markt beschaffen. Käuferinnen und Käufer stellen dem Herausgeber der Anleihe, dem sogenannten Emittenten, für eine festgelegte Zeit einen bestimmten Geldbetrag zur Verfügung und erhalten dafür in der Regel regelmäßige Zinszahlungen, den sogenannten Kupon. Am Ende der Laufzeit wird der ursprünglich investierte Betrag, der sogenannte Nennwert, zurückgezahlt.

Wichtig: Nach dem Kauf einer Anleihe treten Sie als Gläubiger auf. Sie erwerben keinen Unternehmensanteil wie bei Aktien, sondern haben Anspruch auf Zinszahlungen und Rückzahlung Ihres Kapitals.

Merkmale einer Anleihe:

Laufzeit: z. B. 3, 5 oder 10 Jahre

Kupon: festgelegter Zinssatz, meist jährlich oder halbjährlich

Nennwert: ursprünglich investierter Betrag

Auch das Zinsniveau, die Bonität des Emittenten und die Restlaufzeit beeinflussen den Wert und die Rendite einer Anleihe. Viele Anleihen lassen sich über die Börse handeln. Dabei können jedoch Kursrisiken entstehen, insbesondere bei Zinsänderungen oder Bonitätsverschlechterungen.

Praktisches Beispiel: Anleihe berechnen

"Sie kaufen eine Anleihe mit einem Nennwert von 1.000 €, einem Kupon von 4 % und einer Laufzeit von 5 Jahren. Sie erhalten jährlich 40 € Zinsen (4 % von 1.000 €). Am Ende der Laufzeit bekommen Sie zusätzlich die 1.000 € zurück."

Beispielrechnung

Wie funktionieren Anleihen?

Wenn Sie eine Anleihe kaufen, leihen Sie dem Emittenten einen festen Geldbetrag. Während der vereinbarten Laufzeit erhalten Sie im Gegenzug regelmäßig Zinszahlungen basierend auf dem Zinssatz, der bei der Ausgabe der Anleihe festgelegt wurde. Am Ende der Laufzeit zahlt Ihnen der Emittent den ursprünglichen Investitionsbetrag zurück und erfüllt damit seine Schuldverpflichtung.

Neben klassischen Anleihen gibt es auch Sonderformen:

Nullkuponanleihen zahlen keine laufenden Zinsen, sondern werden unter dem Nennwert gekauft und zum Nennwert zurückgezahlt.

Indexgebundene Anleihen passen ihre Zinszahlungen an die Inflation an, um die Kaufkraft zu erhalten.

Kostenfreie Börsen-Insights abonnieren

Abonnieren Sie unseren Newsletter und erhalten Sie regelmäßige Kapitalmarkteinschätzungen, fundierte Analysen aus unserem Research und viele weitere spannende Informationen rund um die Welt der Geldanlage.

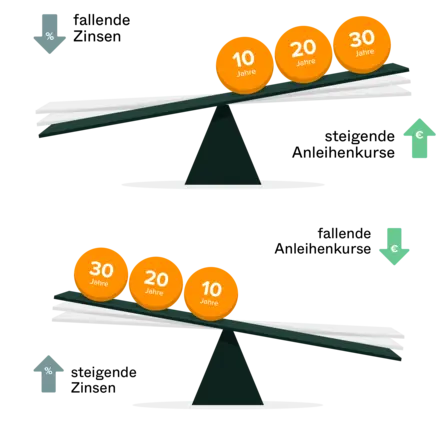

Wie beeinflussen Zinsen den Verlauf von Anleihen?

Der Kurs einer Anleihe wird maßgeblich durch das aktuelle Zinsumfeld beeinflusst. Denn festverzinsliche Anleihen bieten während ihrer Laufzeit einen festen Zinssatz. Wird dieser im Vergleich zu den aktuellen Marktzinsen unattraktiv, verliert die Anleihe an Wert.

Steigen die Leitzinsen, wie etwa durch Entscheidungen der Zentralbanken, wirken neu emittierte Anleihen mit höherem Kupon attraktiver. Bereits am Markt befindliche Anleihen mit niedrigerem Zinssatz verlieren dadurch an Attraktivität – und ihr Kurs sinkt.

Sinken die Leitzinsen, steigt der Wert bestehender Anleihen mit vergleichsweise hohem Kupon, da sie im Vergleich zu neuen Emissionen bessere Erträge bieten. Der Kurs solcher Anleihen steigt entsprechend.

Trotz dieser Kursschwankungen bleibt die Rückzahlung zum Nennwert bei Fälligkeit in der Regel bestehen – vorausgesetzt, der Emittent ist zahlungsfähig. Anleger erhalten somit den ursprünglich investierten Betrag zurück, unabhängig von zwischenzeitlichen Kursveränderungen.

Welche Vor- & Nachteile haben Anleihen?

Vorteile von Anleihen

Zinserträge: Anleihen ermöglichen regelmäßige Zinseinnahmen, da sie häufig feste Kuponzahlungen bieten.

Kapitalrückzahlung: Sofern der Emittent zahlungsfähig bleibt, wird am Ende der Laufzeit der investierte Nennwert in der Regel vollständig zurückgezahlt.

Stabilität: Im Vergleich zu Aktien zeigen Anleihen häufig geringere Kursschwankungen und können so zur Stabilisierung eines Wertpapierportfolios beitragen.

Liquidität: Viele Anleihen sind an der Börse handelbar, was eine flexible Anpassung der Anlagepositionen auch während der Laufzeit erlaubt.

Rangfolge bei Insolvenz: Im Fall einer Insolvenz des Emittenten werden Gläubiger in der Regel vorrangig vor Aktionären bedient.

Kurschancen: Bei sinkendem Marktzinsniveau oder günstiger Kursentwicklung können durch einen Verkauf vor Laufzeitende auch Kursgewinne erzielt werden.

Vielfalt: Das breite Angebot an Anleihen mit unterschiedlichen Laufzeiten, Bonitäten und Währungen erlaubt eine individuelle Auswahl entsprechend der eigenen Anlagestrategie.

Nachteile von Anleihen

Bonitätsrisiko: Ein zentrales Risiko besteht in der Zahlungsfähigkeit des Emittenten: Fällt dieser aus, kann es zu einem teilweisen oder vollständigen Verlust der Anlage kommen.

Zinsänderungsrisiko: Ändert sich das allgemeine Zinsniveau, beeinflusst das den Kurs bestehender Anleihen – insbesondere steigende Zinsen führen oft zu Kursverlusten.

Renditepotenzial: Die langfristige Rendite von Anleihen ist tendenziell niedriger als bei Aktien, da sie in der Regel mit einem geringeren Risiko einhergehen.

Wertschwankungen: Während der Laufzeit unterliegen Anleihen dennoch Kursschwankungen, die je nach Marktlage und Bonität deutlich ausfallen können.

Liquiditätsrisiko: Bei bestimmten Anleihen – insbesondere mit geringem Handelsvolumen – kann es schwierig sein, diese kurzfristig und ohne Abschlag zu veräußern.

Kein Mitspracherecht: Anleihebesitz verleiht keine Mitbestimmungsrechte: Anleger treten als Gläubiger auf, haben aber keinen Einfluss auf Entscheidungen des Emittenten.

"Die Allokation in Anleihen mit mittlerer Laufzeit reduziert das Wiederanlagerisiko im Umfeld fallender Zinsen und bietet zugleich die Möglichkeit von Kapitalgewinnen."

Ivan Feriancek, Portfolio Manager Fixed Income

Welche Arten von Anleihen gibt es?

Staatsanleihen

Staatsanleihen werden von Ländern ausgegeben, um Geld für ihren Haushalt oder Investitionen zu beschaffen. Die Rückzahlung und Zinszahlung hängen unter anderem von der Bonität des jeweiligen Staates ab.

Bundesanleihen

Bundesanleihen sind Staatsanleihen, die von der Bundesrepublik Deutschland ausgegeben werden. Sie gelten innerhalb des Euroraums als besonders liquide, also leicht handelbar.

Unternehmensanleihen

Bei Unternehmensanleihen leiht sich ein Unternehmen Kapital am Kapitalmarkt. Die Bonität des Unternehmens beeinflusst, wie hoch die Zinsen ausfallen und wie risikoreich die Anleihe ist.

US-Staatsanleihen

Diese Anleihen werden von der US-Regierung ausgegeben. Es gibt sie in verschiedenen Laufzeiten, etwa als Treasury Bills (kurzfristig), Notes (mittelfristig) und Bonds (langfristig).

Genussscheine

Genussscheine sind Mischformen zwischen Anleihe und Aktie. Sie können mit einem höheren Risiko verbunden sein, da sie oft nachrangig im Insolvenzfall behandelt werden. Dafür bieten sie unter bestimmten Bedingungen eine höhere Rendite.

Pfandbriefe

Pfandbriefe sind Anleihen, die durch Sicherheiten wie Immobilienkredite oder Staatsanleihen gedeckt sind. Sie werden häufig von Banken ausgegeben und unterliegen gesetzlichen Vorgaben.

Häufige Fragen zu Anleihen

Die Rückzahlung einer Anleihe erfolgt in der Regel am Ende der Laufzeit in Form der sogenannten endfälligen Tilgung, bei der der gesamte Nennwert auf einmal zurückgezahlt wird. Alternativ gibt es Anleihen mit Raten- oder Annuitätentilgung, bei denen die Rückzahlung in mehreren Teilbeträgen während der Laufzeit erfolgt.

Manche Emittenten haben zudem die Möglichkeit, Anleihen vorzeitig zurückzuzahlen – meistens zum Nennwert. Für Anleger ist eine vorzeitige Kündigung jedoch meist ausgeschlossen.

Während der Laufzeit kann die Anleihe an der Börse verkauft werden, wobei der Rückzahlungsbetrag am Ende immer dem Nennwert entspricht.

In der Regel werden die meisten Anleihen am Ende ihrer Laufzeit zum Nennwert, also zu 100 %, zurückgezahlt. Das gilt jedoch nur, wenn der Emittent zahlungsfähig bleibt.

Es gibt aber auch Ausnahmen: Manche Anleihen sehen bei vorzeitiger Rückzahlung durch den Emittenten einen höheren Rückzahlungskurs vor, etwa 101 % oder 102 %. Umgekehrt kann es bei Insolvenz des Emittenten zu Verlusten bis hin zum Totalausfall kommen. Auch bei Anleihen ohne Kapitalschutz ist die Rückzahlung des vollständigen Betrags nicht garantiert. Die Sicherheit der Rückzahlung hängt also maßgeblich von der Bonität des Emittenten und den konkreten Anleihebedingungen ab.

Eine Anleihe wird nicht zurückgezahlt, wenn der Emittent zahlungsunfähig wird. In solchen Fällen liegt ein sogenannter Zahlungsausfall oder „Default“ vor. Das kann passieren, wenn ein Unternehmen oder ein Staat insolvent geht oder aufgrund wirtschaftlicher Schwierigkeiten seine Verpflichtungen nicht mehr erfüllen kann.

Typische Ursachen sind:

Insolvenz oder Liquiditätsprobleme des Emittenten

Wirtschaftliche Krisen, die zu stark sinkenden Einnahmen führen

Staatliche Schulden- oder Währungskrisen, bei denen fällige Zahlungen nicht mehr geleistet werden können

In solchen Fällen erhalten Anleger ihr investiertes Kapital häufig nur teilweise oder – im schlimmsten Fall – gar nicht zurück. Manchmal kommt es auch zu Restrukturierungen, bei denen zum Beispiel die Laufzeit verlängert oder der Rückzahlungsbetrag reduziert wird.

Mehr zum Thema Anleihen

Anleihen

Was sind Staatsanleihen?

Erfahre Sie alles über Staatsanleihen: Funktionsweise, Risiken, Renditechancen und Unterschiede zu anderen Anleihenarten – verständlich erklärt.

Anleihen

Was sind Unternehmensanleihen?

Unternehmensanleihen ermöglichen es Ihnen, direkt in die Finanzierung von Unternehmen zu investieren – oft mit höheren Zinsen als bei Staatsanleihen. Doch wie funktionieren diese Anleihen genau?

Anleihen

Was sind Bundesanleihen?

Bundesanleihen gelten als besonders sichere Anlageform, da der deutsche Staat als Herausgeber eine sehr hohe Bonität aufweist. Doch wie genau funktionieren Bundesanleihen? Und welche Chancen und Risiken sollten Sie als Anleger kennen?

Marketing-Anzeige – Alle hier veröffentlichten Angaben dienen ausschließlich Ihrer Information und stellen keine Anlageberatung oder sonstige Empfehlung dar. Die enthaltenen Aussagen geben die aktuelle Einschätzung der DJE Kapital AG wieder. Diese können sich jederzeit, ohne vorherige Ankündigung, ändern. Alle getroffenen Angaben sind mit Sorgfalt entsprechend dem Kenntnisstand zum Zeitpunkt der Erstellung gemacht worden. Für die Richtigkeit und Vollständigkeit kann jedoch keine Gewähr und keine Haftung übernommen werden.