Die Grundlagen der Geldanlage

Ob Vermögensaufbau, Altersvorsorge oder finanzielle Freiheit: Geldanlage ist ein zentraler Baustein jeder Finanzplanung. Welche Form der Geldanlage sinnvoll ist, hängt vor allem von Ihren Zielen, Ihrem Anlagehorizont und Ihrer Risikobereitschaft ab.

Das Wichtigste zur Geldanlage

Ziel:

Geldanlage dient dem langfristigen Vermögensaufbau und dem Erhalt der Kaufkraft. Welche Strategie sinnvoll ist, hängt von Ihren persönlichen Zielen und dem zeitlichen Horizont ab.

Entscheidung:

Die passende Geldanlage ergibt sich aus dem Zusammenspiel von Anlageziel, Risikobereitschaft und Anlagezeitraum. Eine klare Struktur hilft, Fehlentscheidungen zu vermeiden.

Risiko & Streuung:

Jede Geldanlage ist mit Risiken verbunden – etwa durch Wertschwankungen, Inflation oder Fehlallokationen. Eine breite Streuung über verschiedene Anlageklassen kann helfen, diese Risiken zu begrenzen und die Stabilität des Portfolios zu erhöhen.

Was ist eine Geldanlage?

Unter einer Geldanlage versteht man die gezielte Verwendung von Kapital mit dem Ziel, einen Ertrag zu erzielen oder den realen Wert des Vermögens zu erhalten. Sie unterscheidet sich damit vom reinen Sparen, bei dem Geld häufig unverzinst oder nur gering verzinst beiseitegelegt wird und der Vermögensaufbau nicht im Vordergrund steht.

Voraussetzung für eine Geldanlage ist, dass Kapital nicht für den unmittelbaren Konsum verwendet, sondern bewusst über einen bestimmten Zeitraum investiert wird. Je nach Anlageform können sich dabei sowohl die Ertragschancen als auch die damit verbundenen Risiken deutlich unterscheiden.

Warum sollten Sie Ihr Geld anlegen?

Viele Menschen lassen ihr Geld auf dem Giro- oder Tagesgeldkonto liegen. Das wirkt sicher: Der Kontostand schwankt nicht, das Geld ist jederzeit verfügbar. Langfristig reicht das jedoch nicht aus, um Vermögen zu erhalten oder aufzubauen.

Der entscheidende Faktor ist die Inflation. Steigen die Preise, während das Guthaben kaum verzinst wird, verliert das Geld nach und nach an Kaufkraft. Der Kontostand bleibt gleich – der reale Wert sinkt.

Ein Beispiel:

Liegt ein Betrag von 20.000 € unverzinst auf dem Konto, sinkt seine Kaufkraft bei 2 % Inflation innerhalb von fünf Jahren auf rund 18.100 €. Bei 6 % Inflation bleiben real sogar nur noch etwa 14.900 € übrig.

Geld anzulegen bedeutet deshalb mehr, als Rendite zu erzielen. Es geht darum, Kaufkraft zu sichern, Vermögen schrittweise aufzubauen und finanzielle Ziele erreichbar zu machen – etwa die Altersvorsorge, den Kauf einer Immobilie oder größere persönliche Vorhaben. Eine sinnvoll strukturierte Geldanlage kann zudem helfen, Risiken zu streuen und Vermögen widerstandsfähiger gegenüber wirtschaftlichen Schwankungen zu machen.

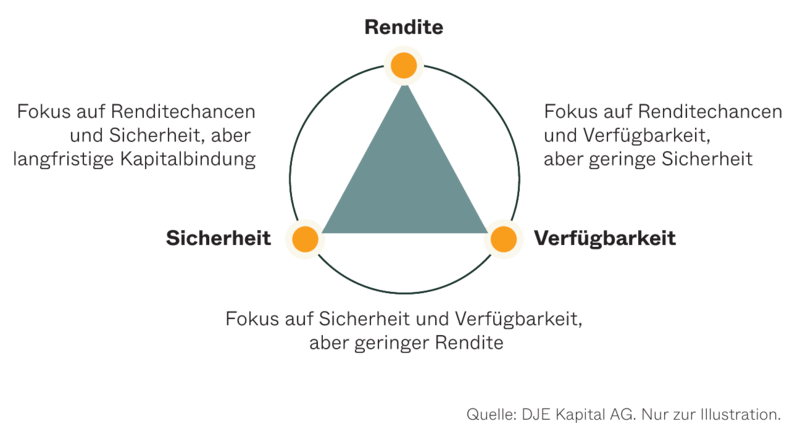

Das magische Dreieck der Geldanlage

Das magische Dreieck der Geldanlage

Bei jeder Geldanlage stehen drei zentrale Faktoren im Spannungsverhältnis zueinander: Risiko, Rendite und Verfügbarkeit. Dieses Verhältnis wird häufig als magisches Dreieck der Geldanlage beschrieben. Es verdeutlicht, dass keine Anlageform alle drei Ziele gleichzeitig in vollem Umfang erfüllen kann.

In der Praxis bedeutet das:

Wer hohe Sicherheit und jederzeitige Verfügbarkeit wünscht, muss meist Abstriche bei der Rendite hinnehmen.

Wer höhere Ertragschancen sucht, sollte bereit sein, Wertschwankungen zu akzeptieren und Kapital länger zu binden.

Eine ausgewogene Geldanlage versucht daher nicht, alle drei Ziele zu maximieren, sondern setzt klare Prioritäten – abgestimmt auf Anlagehorizont, Ziele und Risikobereitschaft.

Kostenfreie Börsen-Insights abonnieren

Abonnieren Sie unseren Newsletter und erhalten Sie regelmäßige Kapitalmarkteinschätzungen, fundierte Analysen aus unserem Research und viele weitere spannende Informationen rund um die Welt der Geldanlage.

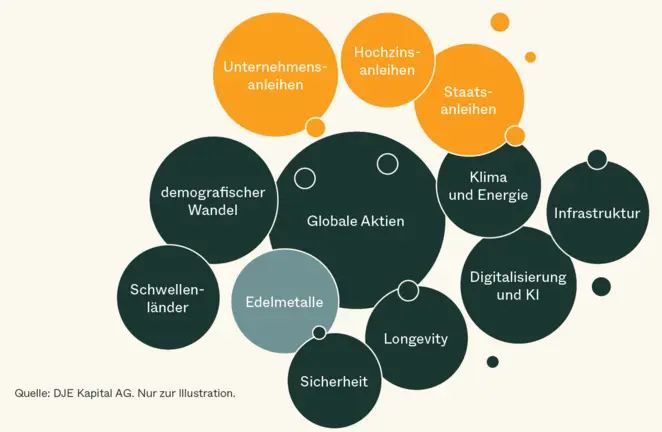

Welche Möglichkeiten zur Geldanlage gibt es?

Sie können Ihr Geld auf sehr unterschiedliche Weise anlegen. Neben klassischen Anlageformen wie Aktien oder Anleihen stehen heute auch Sachwerte, regionale Schwerpunkte und thematische Investitionen zur Auswahl. Welche Möglichkeiten für Sie sinnvoll sind, hängt davon ab, welche Ertragschancen Sie suchen, welches Risiko Sie tragen möchten und wie lange Sie investieren wollen.

Grundsätzlich können Sie unter anderem investieren in:

Wertpapiere wie Aktien, Anleihen, Fonds oder ETFs

Sachwerte wie Immobilien oder Rohstoffe, etwa Edelmetalle wie Gold oder Silber

Regionale Märkte, zum Beispiel Industrieländer oder Schwellenländer

Thematische Schwerpunkte, etwa Infrastruktur, Sicherheit, Technologie oder demografischer Wandel

Welche Geldanlage passt zu Ihrem Anlagehorizont?

Für eine passende Geldanlage spielen drei Faktoren eine zentrale Rolle: Ihre Ziele, Ihre Risikotoleranz und der zeitliche Horizont. Vor allem der Anlagehorizont beeinflusst maßgeblich, welche Anlageformen sinnvoll sind und wie viel Schwankung Sie einplanen sollten.

Grundsätzlich lassen sich Geldanlagen in kurz-, mittel- und langfristige Ziele einteilen:

Kurzfristige Anlageziele (bis ca. 2–3 Jahre): Für kurzfristige Ziele eignen sich Anlageformen mit hoher Stabilität und guter Verfügbarkeit, bei denen Wertschwankungen möglichst gering ausfallen. Dazu zählen etwa Tagesgeldkonten sowie Festgelder mit kurzer Laufzeit.

Mittelfristige Anlageziele (ca. 3–5 Jahre): Bei einem mittleren Zeithorizont ist moderates Risiko möglich, etwa in Form von Anleihen. Dabei gilt es zu berücksichtigen, dass selbst vermeintlich defensive Anlageformen Wertschwankungen unterliegen können. Eine ausgewogene Struktur, die Ertragschancen eröffnet, ohne die Planbarkeit zu gefährden, ist daher entscheidend.

Langfristige Anlageziele (ab ca. 5–10 Jahren): Je länger der Anlagezeitraum, desto größer ist der Spielraum für schwankungsintensivere Anlageklassen. Historisch betrachtet konnten langfristige Anleger Marktschwankungen besser ausgleichen und von höheren Ertragspotenzialen profitieren.

Welche Anlageklassen sich je nach Zeithorizont bewährt haben und warum der Faktor Zeit für die Asset-Allokation so entscheidend ist, lesen Sie hier:

Wie finden Sie die passende Geldanlage?

1. Ziele und Anlagehorizont festlegen

Überlegen Sie zunächst, wofür Sie Geld anlegen möchten und wie lange Sie auf das investierte Kapital verzichten können. Kurzfristige Vorhaben erfordern andere Anlageformen als langfristiger Vermögensaufbau oder Altersvorsorge.

2. Risikobereitschaft realistisch einschätzen

Jede Geldanlage ist mit Wertschwankungen verbunden. Entscheidend ist, welches Risiko Sie finanziell tragen können und mit welchem Risiko Sie sich wohlfühlen. Eine realistische Einschätzung schützt vor Fehlentscheidungen in turbulenten Marktphasen.

3. Risiken sinnvoll streuen

Anstatt auf einzelne Produkte zu setzen, kann eine breite Streuung über verschiedene Anlageklassen helfen, Risiken zu begrenzen. Durch die Kombination unterschiedlicher Anlageformen lässt sich die Stabilität des Portfolios erhöhen.

Geldanlage verstehen und vertiefen

Geldanlage ist mehr als die Auswahl einzelner Produkte. Marktphasen, Emotionen und wirtschaftliche Rahmenbedingungen beeinflussen Anlageentscheidungen oft stärker, als man denkt. Die folgenden Beiträge helfen dabei, diese Zusammenhänge besser zu verstehen und Geldanlage Schritt für Schritt greifbarer zu machen.

Highlight Artikel

So vermeiden Sie emotionales Investieren

Emotionen sind einer der häufigsten Gründe für Fehlentscheidungen an den Kapitalmärkten. Der Beitrag zeigt, warum Angst und Euphorie eine große Rolle spielen – und wie Sie lernen können, rational und langfristig zu investieren

Steigen Aktienmärkte langfristig immer?

Aktien gelten als wichtiger Baustein der Geldanlage – doch stimmt die Annahme vom stetigen Wachstum wirklich? Der Beitrag ordnet historische Entwicklungen ein und zeigt, welche Erwartungen realistisch sind.

Was ist taktische Asset Allokation?

Nicht nur die Auswahl einzelner Anlagen, sondern auch deren Gewichtung beeinflusst den Anlageerfolg. Der Artikel erklärt, wie taktische Anpassungen im Portfolio helfen können, auf Marktveränderungen zu reagieren.

Geldanlage mit professioneller Unterstützung

Nicht jeder kann oder möchte sich intensiv mit Märkten, Anlageklassen oder laufenden Anpassungen beschäftigen. Gerade bei langfristigen Vermögenszielen kann es sinnvoll sein, die Geldanlage strukturiert und professionell umsetzen zu lassen.

Mit der digitalen Vermögensverwaltung der DJE wird Ihr Vermögen auf Basis klar definierter Anlageziele, Ihres Anlagehorizonts und Ihrer Risikotoleranz investiert und laufend überwacht. Die Portfoliostruktur wird regelmäßig überprüft und bei Bedarf angepasst – ohne dass Sie selbst aktiv werden müssen.

Eine weitere Möglichkeit professioneller Geldanlage sind Multiasset- bzw. Mischfonds. Diese Fonds investieren flexibel in verschiedene Anlageklassen wie Aktien, Anleihen oder Liquidität und werden aktiv gesteuert. Ziel ist es, Chancen an den Kapitalmärkten zu nutzen und Risiken gezielt zu steuern – innerhalb eines klar definierten Fondsrahmens.

So verbinden Sie die Vorteile einer systematischen Anlagestrategie mit professionellem Portfoliomanagement.

Häufige Fragen zur Geldanlage

Was ist aktuell eine sinnvolle Geldanlage?

Eine sinnvolle Geldanlage orientiert sich nicht an kurzfristigen Trends, sondern an den persönlichen Zielen, dem Anlagehorizont und der individuellen Risikotoleranz. Entscheidend ist eine strukturierte Aufteilung des Vermögens über verschiedene Anlageklassen, um Chancen zu nutzen und Risiken zu begrenzen.

Gibt es eine Geldanlage ohne Risiko?

Eine Geldanlage ohne Risiko gibt es nicht. Selbst sehr sichere Anlagen können durch Inflation an Kaufkraft verlieren. Entscheidend ist daher, Risiken realistisch zu bewerten und bewusst einzugehen.

Welche Geldanlagen gelten als vergleichsweise sicher?

Als besonders sicher gelten Anlageformen mit hoher Stabilität und geringer Schwankung, etwa Tages- und Festgeldanlagen innerhalb der gesetzlichen Einlagensicherung. Allerdings bieten sie langfristig oft nur begrenzte Ertragschancen und schützen nicht immer vor Kaufkraftverlust durch Inflation.

Wie viel Geld sollte man anlegen?

Vor einer Geldanlage sollten ausreichende Rücklagen für laufende Ausgaben und unvorhergesehene Ereignisse in Form eines sogenannten “Notgroschens” vorhanden sein. Darüber hinaus hängt die Höhe der Geldanlage von den individuellen Zielen, dem Einkommen und dem gewünschten Anlagehorizont ab. Pauschale Beträge oder Prozentwerte sind daher nur eingeschränkt sinnvoll. Wichtig ist, nur Kapital anzulegen, das nicht kurzfristig benötigt wird.

Warum ist eine langfristige Strategie bei der Geldanlage wichtig?

Langfristige Strategien erlauben es, Marktschwankungen auszugleichen und vom Zinseszinseffekt zu profitieren. Historisch betrachtet konnten langfristig ausgerichtete Geldanlagen Risiken besser abfedern und stabilere Erträge erzielen als kurzfristige Anlageentscheidungen.

Welche Geldanlage eignet sich für unterschiedliche Lebensphasen?

Je nach Lebenssituation verschieben sich Prioritäten. Während in frühen Phasen oft der langfristige Vermögensaufbau im Fokus steht, gewinnen später Stabilität und Planbarkeit an Bedeutung.

Marketing-Anzeige – Alle hier veröffentlichten Angaben dienen ausschließlich Ihrer Information und stellen keine Anlageberatung oder sonstige Empfehlung dar. Die enthaltenen Aussagen geben die aktuelle Einschätzung der DJE Kapital AG wieder. Diese können sich jederzeit, ohne vorherige Ankündigung, ändern. Alle getroffenen Angaben sind mit Sorgfalt entsprechend dem Kenntnisstand zum Zeitpunkt der Erstellung gemacht worden. Für die Richtigkeit und Vollständigkeit kann jedoch keine Gewähr und keine Haftung übernommen werden.