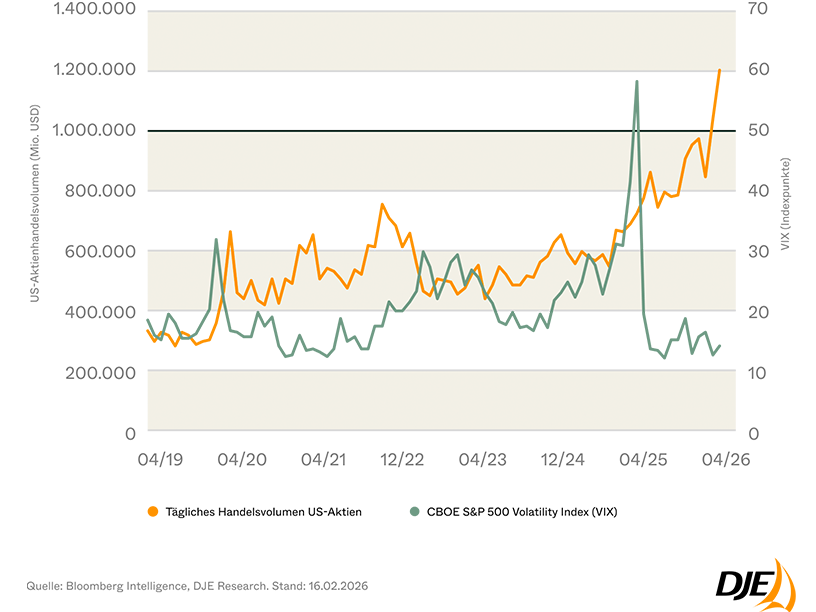

Anfang 2026 hat das durchschnittliche tägliche Handelsvolumen an den US-Aktienmärkten erstmals die Marke von einer Billion US-Dollar überschritten. Auffällig ist dabei, dass die sogenannte implizite Volatilität auf Indexebene seit dem „Liberation Day“ vergleichsweise niedrig bleibt. Die implizite Volatilität misst die vom Markt erwarteten Kursschwankungen für die kommenden Wochen. Sie wird häufig über den CBOE S&P 500 Volatility Index (VIX) abgebildet, der daher auch als „Angstbarometer“ gilt. Ein niedriger VIX signalisiert, dass Investoren insgesamt nur moderate Schwankungen erwarten.

Das höhere Volumen ist unter anderem eine Folge der gestiegenen Marktkapitalisierung des US-Aktienmarktes, die derzeit auf rund 68 bis 69 Billionen US-Dollar geschätzt wird. Dadurch führen selbst moderate relative Umschichtungen zwischen Sektoren oder Strategien zu nominal deutlich größeren Handelswerten.

Die scheinbare Ruhe im Indexniveau verdeckt allerdings deutliche Bewegungen innerhalb einzelner Marktsegmente. Während der VIX eine geringe Schwankungsintensität im Gesamtmarkt signalisiert, zeigen einzelne Sektoren und Aktien teils stark auseinanderlaufende Kursverläufe. Wachstumsorientierte Softwaretitel standen zuletzt unter Druck, während defensivere Sektoren wie Telekommunikation, Energie und Rohstoffe Kapitalzuflüsse verzeichneten und sich deutlich besser entwickelten.

Das gestiegene Handelsvolumen spiegelt eine ausgeprägte Sektor- und Länderrotation wider, die sich im Jahr 2026 beschleunigt hat. Institutionelle Investoren – darunter Hedgefonds, Asset Manager und Pensionskassen – positionieren sich zunehmend breiter und reduzieren Klumpenrisiken in USA- und technologiezentrierten Portfolios.

Ein zusätzlicher Volumentreiber ist die hohe Aktivität privater Investoren. Der Anteil der Retail-Anleger am gesamten Handelsvolumen wird auf 20 bis 25 Prozent geschätzt und liegt damit deutlich über dem langfristigen Durchschnitt.

Das Rekordniveau im Handelsvolumen ist weniger Ausdruck erhöhter Marktrisiken, sondern vielmehr das Ergebnis struktureller Veränderungen: eine insgesamt größere Marktgröße, eine zunehmende Diversifikation institutioneller Portfolios und eine anhaltend hohe Partizipation privater Anleger. Die niedrige Indexvolatilität darf daher nicht als Zeichen von Inaktivität oder Gleichgültigkeit interpretiert werden, sondern spiegelt eine breitere, selektivere Marktstruktur wider.

Ein Umfeld mit hoher Handelsaktivität, ausgeprägter Sektorrotation und zunehmender Divergenz auf Einzeltitelebene schafft ein anspruchsvolles, zugleich aber chancenreiches Marktumfeld. In solchen Phasen gewinnen fundiertes Research, eine konsequent selektive Titelauswahl und flexible Allokationsentscheidungen an Bedeutung, da sich die Kursentwicklungen zwischen einzelnen Sektoren und Unternehmen deutlich stärker auseinanderentwickeln.

Rechtliche Hinweise

Marketing-Anzeige – Alle hier veröffentlichten Angaben dienen ausschließlich Ihrer Information und stellen keine Anlageberatung oder sonstige Empfehlung dar. Die in diesem Dokument enthaltenen Aussagen geben die aktuelle Einschätzung der DJE Kapital AG wieder. Diese können sich jederzeit, ohne vorherige Ankündigung, ändern. Alle getroffenen Angaben sind mit Sorgfalt entsprechend dem Kenntnisstand zum Zeitpunkt der Erstellung gemacht worden. Für die Richtigkeit und Vollständigkeit kann jedoch keine Gewähr und keine Haftung übernommen werden.