Monatsrückblick April 2026: Zwischen Waffenruhe und Eskalationsängsten

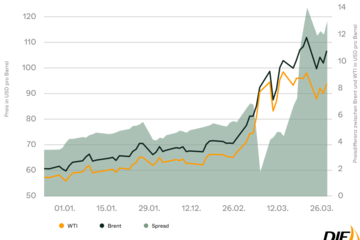

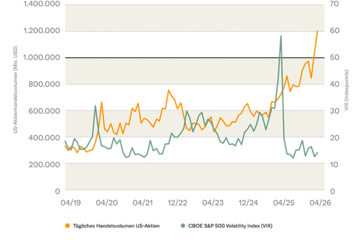

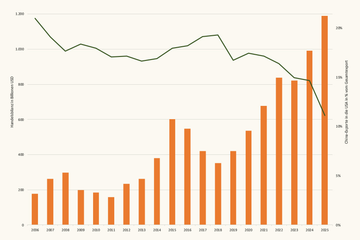

06. Mai 2026Der April stand im Zeichen des Iran-Konflikts: Ölpreise, Inflationssorgen und steigende Renditen sorgten für Nervosität, während die Aktienmärkte trotz Eskalationsängsten robust blieben.