Dr. Ulrich Kaffarnik zu Gast bei der ARD

19. März 2026Live vom Börsenparkett: Dr. Ulrich Kaffarnik analysiert bei „Update Wirtschaft“ die Auswirkungen des Iran-Konflikts auf die Märkte.

Aufschlussreiche Sektoranalysen, Podcasts mit unseren Fondsmanagern und Analysten, aktuelle Markteinschätzungen u.a. mit Börsenjournalist Markus Koch und vieles mehr - unter “Markt & Meinung” finden Sie die geballte Kapitalmarktexpertise von DJE.

Live vom Börsenparkett: Dr. Ulrich Kaffarnik analysiert bei „Update Wirtschaft“ die Auswirkungen des Iran-Konflikts auf die Märkte.

2025 war für die europäische Automobilindustrie ein “annus horribilis”, ein schreckliches Jahr. Die US-Zollpolitik, die Transformation zur…

Irankonflikt, KI-Boom und Rohstoffe: In unserer aktuellen Webkonferenz ordnen Dr. Jan Ehrhardt und Stefan Breintner die wichtigsten Markttreiber 2026…

Nahostkonflikt, steigende Ölpreise und neue Inflationsrisiken: Stefan Breintner und Markus Koch ordnen die aktuellen Entwicklungen ein und zeigen,…

2025 war für die europäische Automobilindustrie ein “annus horribilis”, ein schreckliches Jahr. Die US-Zollpolitik, die Transformation zur…

Die Robotik steht 2026 an einem Wendepunkt, der weit über klassische Maschinenbauzyklen hinausgeht. Absehbar ist eine Verschmelzung von künstlicher…

Künstliche Intelligenz ist das derzeit dominierende Thema im Technologiesektor. Anfangs sahen Investoren durch neue KI-Anwendungen unisono enormes…

Irankonflikt, KI-Boom und Rohstoffe: In unserer aktuellen Webkonferenz ordnen Dr. Jan Ehrhardt und Stefan Breintner die wichtigsten Markttreiber 2026…

Der DJE Gold & Stabilitätsfonds verbindet Aktien, Anleihen und Gold zu einem ausgewogenen Portfolio mit dem Ziel, mittelfristig absolute Rendite zu…

Wie positioniert sich der DJE-Ansatz aus Anleihen und dividendenstarken Wachstumsaktien im Jahr 2026? Dr. Jan Ehrhardt gibt beim Vortrag auf dem FONDS…

Nahostkonflikt, steigende Ölpreise und neue Inflationsrisiken: Stefan Breintner und Markus Koch ordnen die aktuellen Entwicklungen ein und zeigen,…

Mit Blick auf den April hat sich das Chance-Risiko-Profil am Markt eingetrübt. Vor diesem Hintergrund erscheint eine defensivere Ausrichtung derzeit…

Im Februar stiegen vor allem die Aktienmärkte Deutschlands und Europas sowie die Mehrzahl der asiatischen Aktienmärkte, während der japanische…

Live vom Börsenparkett: Dr. Ulrich Kaffarnik analysiert bei „Update Wirtschaft“ die Auswirkungen des Iran-Konflikts auf die Märkte.

Die DJE Kapital AG wurde im aktuellen Fonds-Kompass des Capital Magazin mit der Höchstbewertung von fünf Sternen ausgezeichnet und zählt damit zu den…

Wie bewertet Dr. Jens Ehrhardt die Märkte nach der Rallye 2025? Beim FONDS professionell KONGRESS analysiert er entlang der FMM Methodik Bewertungen,…

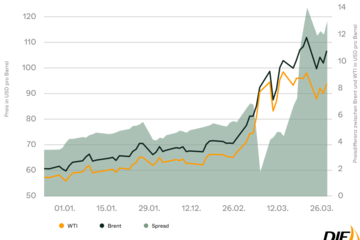

Der Preisabstand zwischen Brent und WTI liegt klar über dem historischen Normalniveau und signalisiert strukturelle Verschiebungen im globalen…

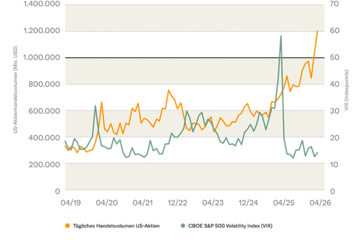

Trotz niedriger impliziter Volatilität erreicht das tägliche Handelsvolumen an den US-Aktienmärkten erstmals die Marke von einer Billion US-Dollar.…

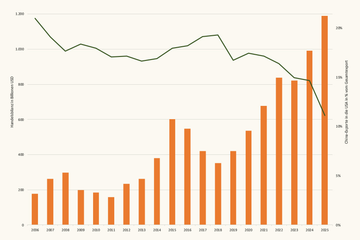

Trotz schwacher Binnenkonjunktur bleibt der Außenhandel Chinas wichtigste Stütze. Während Immobilienkrise und Konsumflaute die Inlandswirtschaft…

Künstliche Intelligenz verändert die Softwarebranche grundlegend – aber nicht jede Lösung ist gleichermaßen betroffen. Welche Geschäftsmodelle unter…

Spezialfonds spielen eine zentrale Rolle in der institutionellen Kapitalanlage – sind aber komplex und wenig transparent. Im Podcast spricht Bernhard…

2025 war für Anleger ein Jahr voller Gegensätze. Im DJE-Podcast ziehen Michael-Philip Müller und Dr. Ulrich Kaffarnik Bilanz: von Trump 2.0 über…